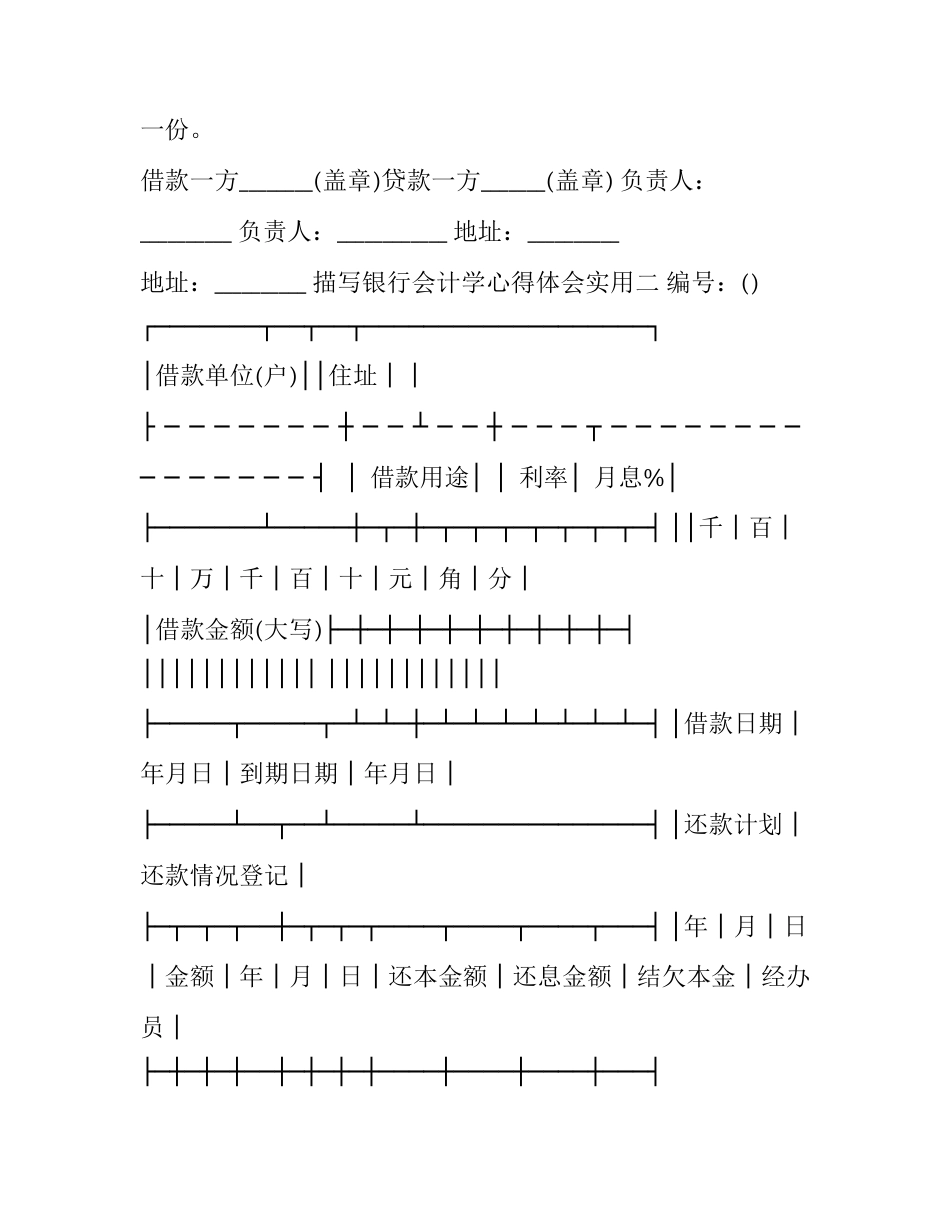

银行会计学心得体会实用 银行会计学的心得体会(2 篇)在平日里,心中难免会有一些新的想法,往往会写一篇心得体会,从而不断地丰富我们的思想。那么我们写心得体会要注意的内容有什么呢?下面小编给大家带来关于学习心得体会范文,希望会对大家的工作与学习有所帮助。 描写银行会计学心得体会实用一 ____________________,以下简称借款一方; 中国人民建设银行______行,以下简称贷款一方。根据国家规定,借款一方为进行基本建设所需贷款,经贷款一方审查发放。为明确双一方责任,恪守信用,特签订本合同, 共同遵守。 第一条借款一方向贷款一方借款人民币(大写)______元,用于______。预计用款为一九__年______元;一九____年______元;一九____年______元;一九___年_______元;一九____年______元;一九____年______元; 第二条 自支用贷款之日起,按实际支用数计算利息,并计算复利。在合同规定的借款期内,年息为____%。借款一方如果不按期归还贷款,逾期部分加收利息 20%。第三条借款一方保证从一九____年____月起至一九____年____月止,用国家规定的还款资金偿还全部贷款。预定为一九____年______元;一九____年______元;一九____年______元;一九____年______元;一九____年______元;一九____年______元。贷款逾期不还的部分,贷款一方有权限期追回贷款,或者商请借款单位的其他开户银行代为扣款清偿。 第四条 因国家调整计划、产品价格、税率、以及修正慨算等原因,需要变更合同条款,由双一方签订变更合同的文件,作 为本合同的组成部分。 第五条贷款一方保证按照本合同的规定供应资金。因贷款一方责任未 按期提供贷款,应承担由此造成的经济损失。 第六条贷款一方有权检查、监督贷款的使用情况,了解借款一方的经营管理,计划执行,财务活动,物资库存等情况。借款一方应提供有关的统计、会计报表及资料。借款一方如果不按合同规定使用贷款,贷款一方有权收回部分贷款,并对违约使用部分按原定利率罚息 50% 。 第七条本合同条款以外的其他事项,双一方遵照《中华人民共和国民 法典》的有关规定办理。 第八条本合同经过签章后生效,贷款本息全部清偿后失效。本合同一式五份,签章各一方各执一份,报送主管部门,总行,分行各一份。借款一方________(盖章)贷款一方_______(盖章) 负责人:__________ 负责人:____________ 地址:__________地址:__________ 描写银行会计学心得体会实用二 编号:() ┌───────┬──┬──┬───────────────────┐│借款单位(户)││ 住址││├ ─ ─ ─ ─ ─ ─ ─ ┼ ─ ─ ┴ ─ ─ ┼ ─ ─ ─ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┤ ││ ││借款用途利率月息%│ ├───────┴─────┼─┬─┼─┬─┬─┬─┬─┬─┬─┬─┤ ││千│百│十│万│千│百│十│元│角│分││借款金额(大写) ├─┼─┼─┼─┼─┼─┼─┼─┼─┼─┤ ││││││││││││ ││││││││││││ ├─────┬─────┬─┴─┴─┼─┴─┴─┴─┴─┴─┴─┴─┤ │借款日期│年月日│到期日期│年月日│ ├─────┴──┬──┴─────┴───────────────┤ │还款计划│还款情况登记│ ├─┬─┬─┬──┼─┬─┬─┬────┬────┬────┬───┤ │年│月│日│金额│年│月│日│还本金额│还息金额│结欠本金│经办员│├─┼─┼─┼──┼─┼─┼─┼────┼────┼────┼───┤ ││││││││││││ ├─┼─┼─┼──┼─┼─┼─┼────┼────┼────┼───┤││││││││││││ ├─┼─┼─┼──┼─┼─┼─┼────┼────┼────┼───┤││││││││││││ └─┴─┴─┴──┴─┴─┴─┴────┴────┴────┴───┘ 借款方同意遵守以下条款:1.上列借款,保证按上述用途使用,不经贷款方批准,不挪作他用。如转移贷款用途,贷款方有权给予加收__%罚息、提前收回借款...