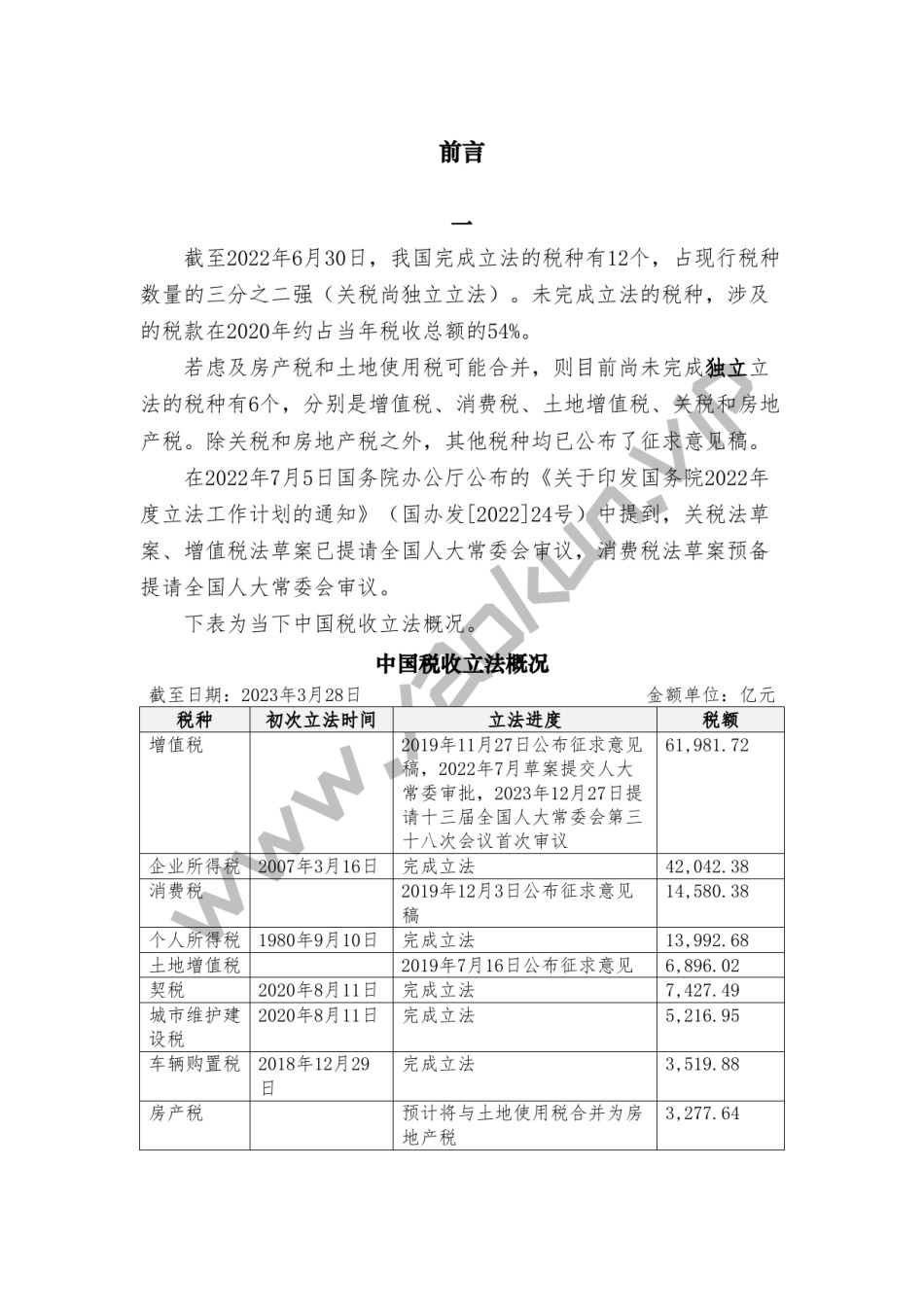

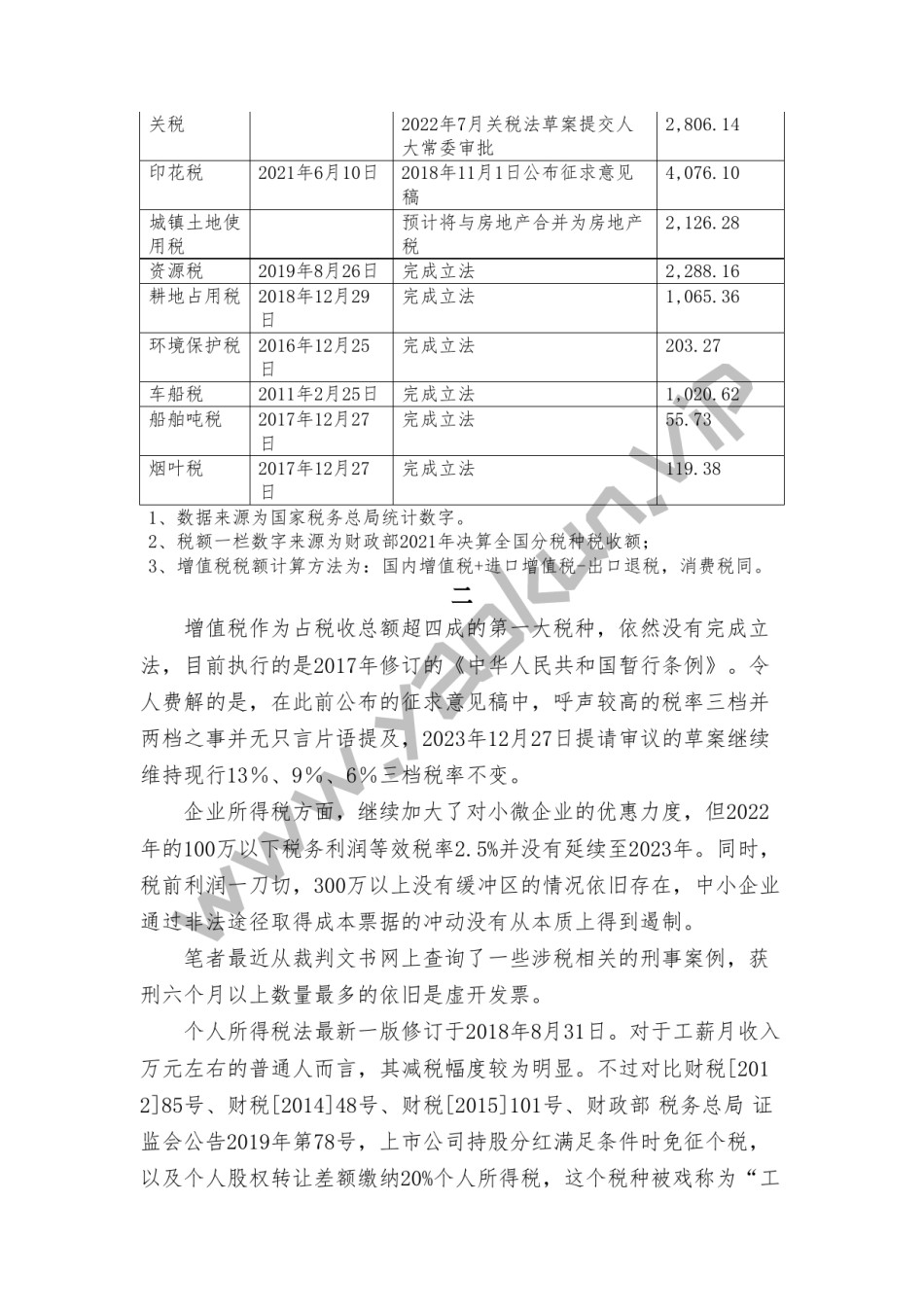

中华人民共和国现行税收法律法规制度规范汇编2023年第一版摘要本汇编全文360余万字,收录了截至2023年3月28日的现行有效的税收相关的法律法规制度规范,包括税收管理、具体税收计算、申报、非税规费征收、涉税服务规范等法律法规制度规范文件,是辅助财务人员展开税收工作的好帮手。最后修订日期:2023年3月28日www.yaokun.vip前言一截至2022年6月30日,我国完成立法的税种有12个,占现行税种数量的三分之二强(关税尚独立立法)。未完成立法的税种,涉及的税款在2020年约占当年税收总额的54%。若虑及房产税和土地使用税可能合并,则目前尚未完成独立立法的税种有6个,分别是增值税、消费税、土地增值税、关税和房地产税。除关税和房地产税之外,其他税种均已公布了征求意见稿。在2022年7月5日国务院办公厅公布的《关于印发国务院2022年度立法工作计划的通知》(国办发[2022]24号)中提到,关税法草案、增值税法草案已提请全国人大常委会审议,消费税法草案预备提请全国人大常委会审议。下表为当下中国税收立法概况。中国税收立法概况截至日期:2023年3月28日金额单位:亿元税种初次立法时间立法进度税额增值税2019年11月27日公布征求意见61,981.72稿,2022年7月草案提交人大常委审批,2023年12月27日提请十三届全国人大常委会第三十八次会议首次审议企业所得税2007年3月16日完成立法42,042.38消费税2019年12月3日公布征求意见14,580.38稿个人所得税1980年9月10日完成立法13,992.68土地增值税2019年7月16日公布征求意见6,896.02契税2020年8月11日完成立法7,427.49城市维护建2020年8月11日完成立法5,216.95设税车辆购置税2018年12月29完成立法3,519.88日房产税预计将与土地使用税合并为房3,277.64地产税关税2022年7月关税法草案提交人2,806.14大常委审批印花税2021年6月10日2018年11月1日公布征求意见4,076.10稿城镇土地使预计将与房地产合并为房地产2,126.28用税税资源税2019年8月26日完成立法2,288.16耕地占用税2018年12月29完成立法1,065.36日环境保护税2016年12月25完成立法203.27日车船税2011年2月25日完成立法1,020.62船舶吨税2017年12月27完成立法55.73日烟叶税2017年12月27完成立法119.38日1、数据来源为国家税务总局统计数字。2、税额一栏数字来源为财政部2021年决算全国分税种税收额;3、增值税税额计算方法为:国内增值税+进口增值税-出口退税,消费税同。二增值税作为占税收总额超四成的第一大税种,依然没有完成立法,目前执行的是2017年修订的《中华人民共和国暂行条例》。令人费解的是,在此前公布的征求意见稿中,呼声较高的税率三档并两档之事并无只言片语提及,2023年12月27日提请审议的草案继续维持现行13%、9%、6%三档税率不变。企业所得税方面,继续加大了对小微企业的优惠力度,但2022年的100万以下税务利润等效税率2.5%并没有延续至2023年。同时,税前利润一刀切,300万以上没有缓冲区的情况依旧存在,中小企业通过非法途径取得成本票据的冲动没有从本质上得到遏制。笔者最近从裁判文书网上查询了一些涉税相关的刑事案例,获刑六个月以上数量最多的依旧是虚开发票。个人所得税法最新一版修订于2018年8月31日。对于工薪月收入万元左右的普通人而言,其减税幅度较为明显。不过对比财税[2012]85号、财税[2014]48号、财税[2015]101号、财政部税务总局证监会公告2019年第78号,上市公司持股分红满足条件时免征个税,以及个人股权转让差额缴纳20%个人所得税,这个税种被戏称为“工薪税”恐是实至名归。大额资本利得税率低于劳动报酬,共同富裕的调节方式有待改善。目前坊间传言,个税下一步的改革拟将经营所得税并入综合所得。在现行的《契税法》中,将契税一般税率规定为3%~5%,相关文件中规定了住宅的优惠税率不变。2021年7月29日四川省公布的《关于契税具体适用税率等事项的决定》(四川省第十三届人民代表大会常务委员会公告2021年第89号)中第一条载明:“四川省契税的具体适用税率为百分之三。国家另有规定的,从其规定。”也就是说在四川省2021年9月1日之后承受商业地产转让时,契税税率由4%降低为3%。土地增值税自施行以来,并未起到明显抑制房价疯涨的...