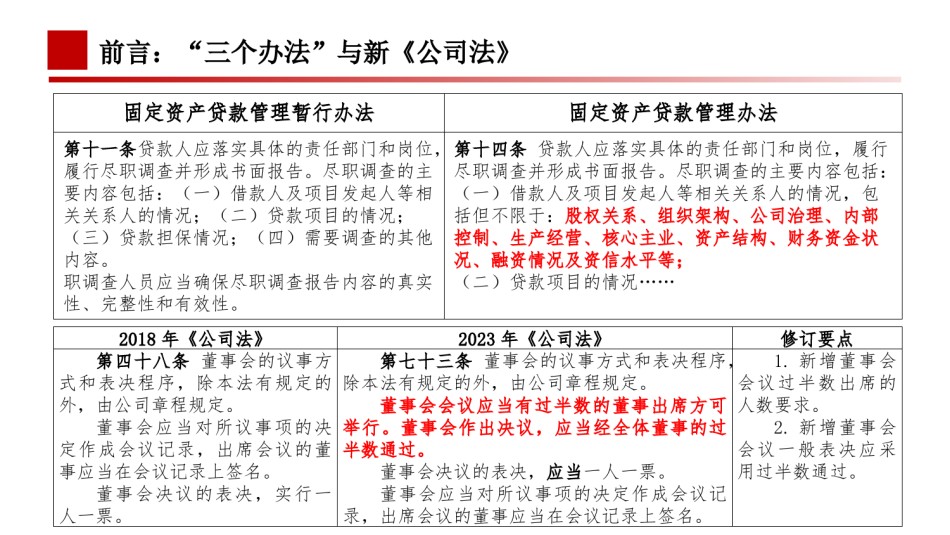

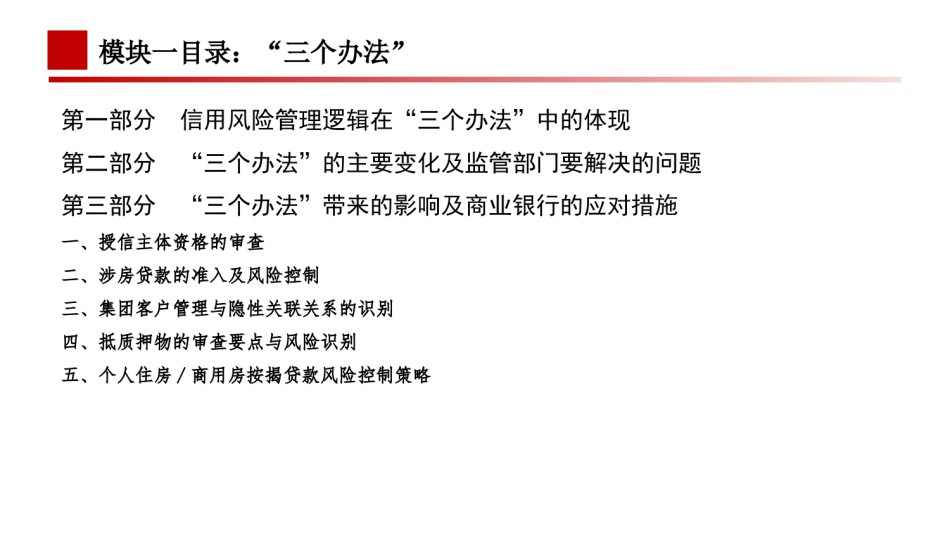

前言:“三个办法”与新《公司法》固定资产贷款管理暂行办法固定资产贷款管理办法第十一条贷款人应落实具体的责任部门和岗位,第十四条贷款人应落实具体的责任部门和岗位,履行履行尽职调查并形成书面报告。尽职调查的主尽职调查并形成书面报告。尽职调查的主要内容包括:要内容包括:(一)借款人及项目发起人等相(一)借款人及项目发起人等相关关系人的情况,包关关系人的情况;(二)贷款项目的情况;括但不限于:股权关系、组织架构、公司治理、内部(三)贷款担保情况;(四)需要调查的其他控制、生产经营、核心主业、资产结构、财务资金状内容。况、融资情况及资信水平等;职调查人员应当确保尽职调查报告内容的真实(二)贷款项目的情况……性、完整性和有效性。2018年《公司法》2023年《公司法》修订要点第四十八条董事会的议事方式和表决程序,除本法有规定的第七十三条董事会的议事方式和表决程序,1.新增董事会外,由公司章程规定。董事会应当对所议事项的决除本法有规定的外,由公司章程规定。会议过半数出席的定作成会议记录,出席会议的董事应当在会议记录上签名。董事会会议应当有过半数的董事出席方可人数要求。董事会决议的表决,实行一人一票。举行。董事会作出决议,应当经全体董事的过2.新增董事会半数通过。会议一般表决应采董事会决议的表决,应当一人一票。用过半数通过。董事会应当对所议事项的决定作成会议记录,出席会议的董事应当在会议记录上签名。模块一目录:“三个办法”第一部分信用风险管理逻辑在“三个办法”中的体现第二部分“三个办法”的主要变化及监管部门要解决的问题第三部分“三个办法”带来的影响及商业银行的应对措施一、授信主体资格的审查二、涉房贷款的准入及风险控制三、集团客户管理与隐性关联关系的识别四、抵质押物的审查要点与风险识别五、个人住房/商用房按揭贷款风险控制策略一、三个办法在信用风险管理体系中的位置----修订背景法固法流个定动人资资贷产金款贷贷管款款理管管办理理法办办一、三个办法在信用风险管理体系中的位置----修订背景信贷全流程风险控制1、《商业银行资本管理办法》对授信准入的控制:在信用风险方面要解决加权资产计量的问题,重点是从借款主体、产品类型等角度强调、已违约风险暴露、房地产开发风险暴露、居住用房地产风险暴露和商用房地产风险暴露(即:以房地产为抵押的风险暴露)、属于专业贷款中的项目融资2、《金融资产分类管理办法》对贷后管理与不良处置的控制:重点要解决资产质量真实性的问题,强调逾欠天数对五级分类的影响、强调重组贷款的五级分类划分。3、《预期信用损失法》对分阶段管理的要求:重新规划拨备计提规则,重点了解违约概率、风险敞口、违约损失率对拨备计提的影响,强调违约概率对用信用评级的依赖、违约损失率对担保方式的依赖,同时影响到信贷产品的设计、准入、贷后管理与不良处置4、《三个办法》是上述新规的具体落实。一、三个办法在信用风险管理体系中的位置----修订背景一、三个办法在信用风险管理体系中的位置----修订背景风险资本成本成本违约关键词概率违约损失率信用风险二、新金融监管体制下的信用风险管理贷款损失准备“水上部分”预期损失,用拨备来覆盖抵补拨备覆盖率=100%次级+可疑+损失信《商业银行金融资产风险分类办法》资本《商业银行预期信用损失法实施管理办成本风成险本用风险法》核心一级+其他一级+二级资本资本充足率=100%信用风险+市场风险+“水下部分”非预期损失,需要用操作风险加权资产资本来覆盖抵补《商业银行资本管理办法(征求意见稿)》二、新金融监管体制下的信用风险管理资本充足率核心一级资本+其他一级资本+二级资本100%信用风险+市场风险+操作风险加权资产资产类别风险权重现金类(现金、黄金、存放央行)0%对我国中央政府/人民银行/政策性银行/金融资产管0%理公司的债权对多边开发银行、国际清算银行及国际货币基金组织的0%债权对地方政府/公共部门实体的债权20%对银行的债权20%-25%ABS优先级(AA-以上评级)20%对小微企业的债权75%个人住房抵押贷款50%对工商企业/非银金融机构的债权100%权益类/ABS劣后级/非自用不动产12...