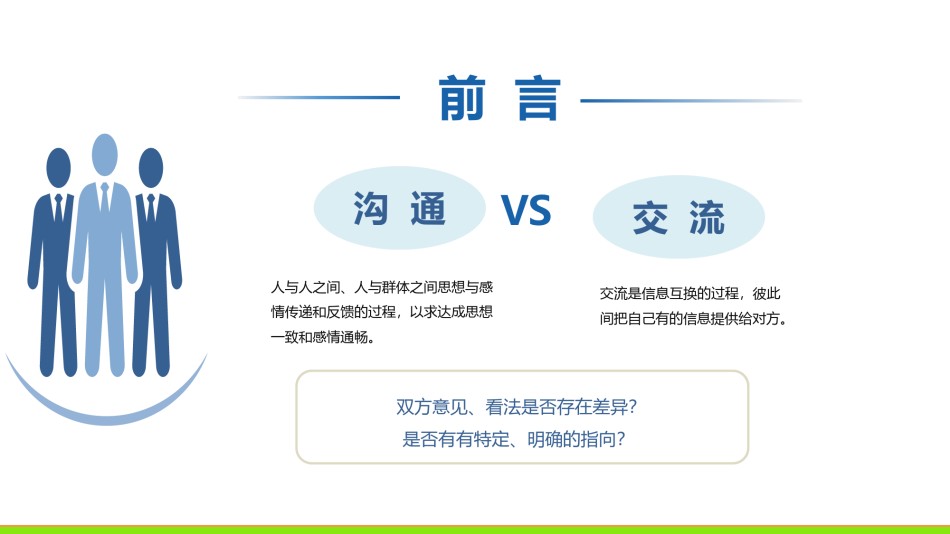

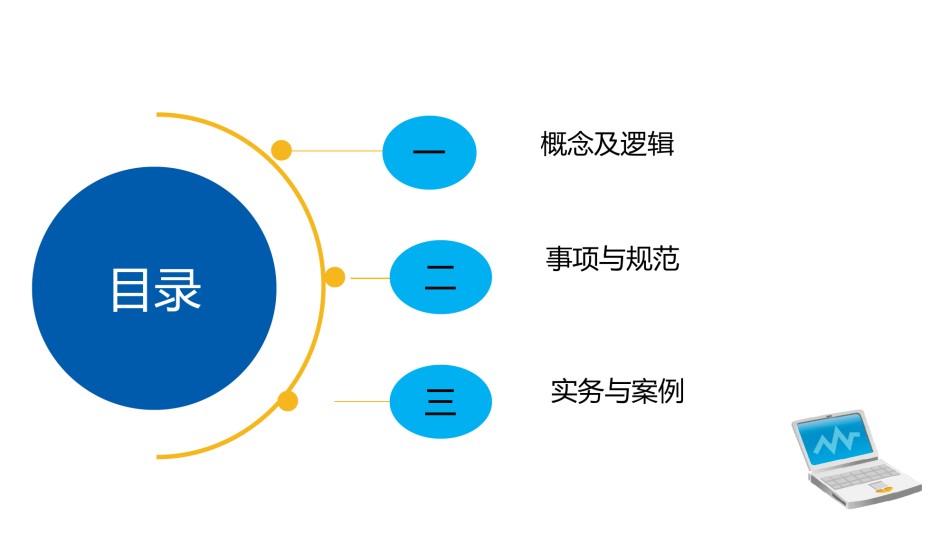

商业银行内部审计沟通与交流——概念、逻辑及实务2024年3月前言沟通VS交流人与人之间、人与群体之间思想与感交流是信责息互任换追的究过作程为,一彼种此事后控情传递和反馈的过程,以求达成思想间把自己制有的机信制息,提与供目给前对的方。业绩兑一致和感情通畅。现存在时间差,形成距离客户首次发放贷款的时间需3-5年双方意见、看法是否存在差异?是否有有特定、明确的指向?一概念及逻辑目录二事项与规范三实务与案例审计关注重点—3—概念及逻辑➢对象范围➢行为缘由责任追究作为一种事后控➢目标期望➢定义原则制机制,与目前的业绩兑现存在时间差,形成距离客户首次发放贷款的时间需3-5年一、概念及逻辑与审计对象及其上级管理部门的沟通和交流(一)对象范围责任追究作为一种事后控与董事会、管理层的沟通制机制,与目前的业绩兑现存在时间差,形成距离审计组织内部的沟通交流与客外户首部次的发沟放通贷与款交的流时间需3-5年一、概念及逻辑(二)行为缘由“三对矛盾”《索耶内部审计》保证与客户合作VS责任追究作为一种事后控获得经营管理人员的信赖警惕舞弊和无效率情制况机出制现,的与可目能前性的业绩兑内部审计师的工资由CEO决定现存在时间差,形成距离向管理人员的上司报客告户发首现次的发不放足贷款的时间需3-5年向董事会报告企业中CEO负有完全责任的失职行为一、概念及逻辑四个需要(二)行为缘由增进信任取得合作责任追究作为一种事后控消除偏差制机制,与目前的业绩兑现存在时间差,形成距离客户首次发放贷款的时间需创3-5年造价值一、概念及逻辑寻求共识(三)期望目标责任追究作为一种事后控制机制,与目前的业绩兑达成一致现存在时间差,形成距离客户首次发放贷款的时间交流信息发现需线3-5年索一、概念及逻辑(四)定义原则责任追究作为一种事后控制机制,与目前的业绩兑现存在时间差,形成距离客户首次发放贷款的时间需3-5年事项及规范➢审计项目工作沟通责任追究作为一种事后控➢审计日常工作沟通制机制,与目前的业绩兑现存在时间差,形成距离客户首次发放贷款的时间需3-5年二、事项与规范日常沟通在哪些方面要进行沟通责➢任追共究商作重为大一事种事项后控项目沟通制机制,与目前的业绩兑现➢存在共时商间支差持,服形成务距离➢沟通审计需求➢沟通审计项目安排客户首次发放贷款的时间➢沟通审计依据➢沟通审计事实需➢3-5共年享业务信息➢沟通审计结论➢沟通跟踪整改情况➢共享培训资源二、事项与规范(一)审计项目——沟通审计需求要求形式目标审计制订本机构审计计责任追究作为一种事后控划应当征询被审计对象➢充分征求制意机见制和,建与议目,前科的业学绩兑的审计需求制订审计现项存目在计时划间差,形成距离客户首次发放贷款的时间需3-5年书面征询意见;高层会谈二、事项与规范(一)审计项目——审计项目安排要求➢目标➢审计组就审计事项、审计明确配合审计责的任责追任究与作义为务一种事后控组组成、审计进度安排和形式减少对被审单制位机正制常,工与作目的前影的响业绩兑审计选点安排,与审计对象进行沟通协调发送审计通知书;举行进驻会谈现存在时间差,形成距离客户首次发放贷款的时间需3-5年二、事项与规范(一)审计项目——沟通审计依据要求目标审计机构可以与审计对象责任追究作为一种事后控就审计方案中的审计依据、➢就审计依据制和机评制价,标与准目达前成的一业致绩兑审计时间安排等进行讨论➢阶段性完善现审存计在方时案间差,形成距离形式客户首次发放贷款的时间需3-5年在进驻会谈时沟通;在调查和了解内控时沟通二、事项与规范(一)审计项目——沟通审计事实要求目标被审计单位及时、全面、如形式➢收集审计责任证追据究作为一种事后控实提供信息资料;被审计单位保证审计组与各制机制,与目前的业绩兑层级人员接洽和沟通➢挖掘疑点现存线在时间差,形成距离客户首次发放贷款的时间需3-5年访谈与询问;问卷调查与函证二、事项与规范(一)审计项目——沟通审计结论要求目标就审计发现和差异事项听取意见➢纠错纠偏责任追究作为一种事后控就审计报告、审计简报征求意见制机制,与目前的业绩兑形式➢推销成果现存在时...